“校园贷”阅读答案

来源:

海博学习网 www.exam58.com 发布时间:2018-11-13 21:30

|

材料一

现在的校园贷“申请便利、手续简单、放款迅速”,导致的是“信息审核不严、高服务费、高违约金”问题,而大学生年轻冲动,虚荣心强,金融知识匮乏,防范意识薄弱,这些因素持续堆积,乱象就不可避免了。教育部、银监会等部委曾多次发文提示校园贷风险,多地地方金融局也下发配套细则。令人遗憾的是,在百般呵护下,一些大学生依旧没能逃脱非法校园贷的“魔爪”。这从客观上证明了大学生的借贷需求旺盛,只有为大学生提供渠道畅通、手续便捷、利率合理的金融借贷服务,让校园贷在法治化市场化的轨道上运行,大学生的合法权益才能真正得到保障。

对于“校园贷”问题,除了加强监管,更要精准打击,必须及时补上漏洞,严格区分合法借贷与金融诈骗,对某些打着校园贷的幌子给大学生“挖坑”的借贷平台,该取缔要取缔,该重罚要重罚,不能手软。唯有如此,才能有效遏制校园贷乱象的蔓延,并保障其健康、良性的成长。此外,学生也要不断加强对风险的识别和防范能力,同时少些虚荣心,避免过度透支消费。

(2016年10月21日《经济参考报》)

材料二

材料三

校园贷乱象触目惊心,如何解决?答案是打开校园贷的“正门”。

据报道,日前建行和中行向市场推出其校园贷产品。其中建行的“金蜜蜂校园快贷”年利率5.6%,授信额度在1000元到5万元;中行的“中银E贷路校园贷”最高贷款金额8000元,不含任何手续费。

野蛮生长的校园贷平台不会自律规范,即使靠制度约束和形成常态化的风险监控,短时间内也难以奏效。更重要的是,校园虽是小社会,但也成为“大江湖”,尤其大学校园汇聚了最庞大、最前卫的年轻消费群体,他们也掌握了更便捷的信息化技术。从这个意义上讲,规范的信贷平台已成为大学校园的必需品。

正规金融机构推出的校园贷产品,也缓解了校方和家庭的压力。“正规军”进军校园贷,除了强化了大学生们的信用意识,还降低了校园消费的风险。此前那些野蛮生长的校园贷平台,几乎全都是采取诱惑的方式,几乎没有任何审批就让大学生们掉入彀中。

(2017年5月25日中评网)

材料四

近年来,随着互联网金融的发展,越来越多的平台开始进入校园分期市场。不少平台无法满足监管层的要求,在政策压力加大的背景下,权衡营业状况后,选择主动清盘停业,由于这部分平台待收较小,容易完成清算,主动停业或许是平台良好退出的不错选择。“校园贷”本质上只是一种金融工具,具备其应有的工具价值。如果接受“校园贷”服务的对象能够挖掘其价值,培养正确的消费观和理财观,“校园贷”是利大于弊的。

网贷之家首席研究员马骏认为,校园贷市场肯定不会消失,因为需求存在,近段时间出台的政策也并非一刀切,而是建议平台更加规范。对于校园贷平台适合转型的方向,马骏认为,可以随着毕业生的发展轨迹进行转型,比如目标客户为刚毕业没多久的学生、刚刚进入职场的新人,这样也能有效地控制平台成本。

(节选自《北京商报》)

7. 下列对材料相关内容的理解,正确的一项是(3分)

A. 校园贷可以帮助大学生创业、助学、理财,但是借贷平台会让学生不断陷入“高利贷”的陷阱。

B. 建行和中行这两大银行推出的校园贷产品,虽具有利率适度、授信额度适中的特点,但依然不可触碰。

C. 当代大学生年轻冲动,虚荣心强,金融知识匮乏,防范意识薄弱,思想前卫,因此很容易掉进部分校园贷平台的火坑。

D. “校园贷”本质上是一种金融工具,如果平台规范,受贷者能够合理利用,“校园贷”是利大于弊的。

8. 下列对材料相关内容的概括和分析,不正确的一项是( 3分 )

A. 大学校园汇聚了最庞大、最前卫的年轻消费群体,他们掌握了更便捷的信息化技术,所以校园贷不会消失,也难以规范。

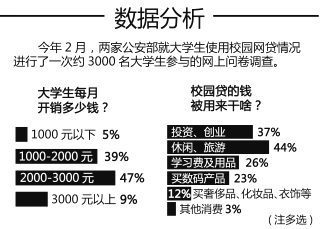

B. 材料二显示,接受调查的大学生中,近半数学生月开销在两千至三千元之间,月开销一千元以下的占比最少。

C. 从材料二中的数据分析来看,接受调查的大学生中校园贷的钱被用来旅游、休闲的最多,用于学习费及用品的只有约四分之一。

D. 现在的校园贷“申请便利、手续简单、放款迅速”,大都采取诱惑的方式,没有任何审批就让大学生们掉入彀中。

9. 根据材料内容,你认为应如何解决“校园贷”乱象这个问题(6分)。

参考答案

7.D A项不是所有平台都会让学生陷入“高利贷”;B项并非“不可触碰”;C项“思想前卫”无依据。

8.A 并非“难以规范”。

9.监管部门要加强监管,精准打击。(2分)

大学生要加强对风险的识别和防范能力,少些虚荣心,避免过度透支消费。(2分)

让正规金融机构的校园贷产品进入校园。(2分)

|

------分隔线----------------------------